作者:許添財、陳世憲

一 、當前商業服務業景氣動向與展望

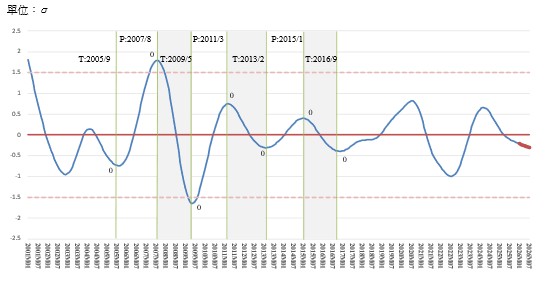

1.商研院(CDRI)商業服務業景氣循環指標系統呈現,同行指標綜合指數(CCCIS)到今(2026)年1月,經標準化的景氣循環綜合指數歷經連續22個月的下降,已從前高峰的+0.6562降為-0.2052個標準差,並預測到今年7月可能持續下降到-0.2971個標準差。

雖此一景氣循環「綜合指數」下降速度比3個月前似乎顯得較為緩和,但細查各子指標的走勢,不均衡復甦仍然有「旺者愈旺,衰者愈衰」更形分歧的明顯趨勢。

5個子指標中,上升者二,下行者有三。經過標準化後的景氣循環趨勢值比較:「批發及零售實質GDP」一枝獨秀,持續強勁上升,指數為+3.1697個標準差;「住宅服務、水電瓦斯及其他燃料實質消費」續見略微上升,指數為+0.9292個標準差;其餘3個子指標,持續連袂向下:「住宿與餐飲實質GDP」指數為-1.1320個標準差;「實質不動產及住宅服務業GDP」指數為-2.6792與「服務業受僱員工人數」指數為-1.3134個標準差。

2.具有引領商業服務業景氣循環趨勢的「領先指標綜合指數」(LCCIS),於2025年第四季出現回轉上升的趨勢,其綜合指數於今(2026)年1月來到+0.2883個標準差。但就綜合指數的走勢來看,其上升的速度自去年以來就漸見減緩,明顯不如2024年。

細查7個子指標,仍然有4個子指標下行,3個子指標上行。顯示引領不均衡復甦的分歧依然存在。尤其這次「民間實質固定資本形成」由升轉降,「金融及保險業實質GDP」由降轉升。民間投資動能開始衰減,深值注意。

二、本期商業服務業景氣循環變動的特徵重點:

1. 不均衡復甦依舊,綜合景氣下行速度減緩,但結構性因素導致局部衰退潛因持續惡化,產業結構失衡導致景氣衰退的風險不容輕忽。

a. 去年總體經濟成長率季季提高,但同時顯現服務業生產力對工業生產力的落差也越來越大。

b. 在商業服務業行業別間,亦產生「旺者愈旺,衰者愈衰」的結構性競爭力落差現象。

2. 國際環境風險與不確定性急劇提高,台灣面對空前衝擊與挑戰

a. 無論川普對等關稅案被判違憲違法,或空前規模的美以對伊朗的戰事,都將平添國際貿易市場與貿易發展的更大波動與不確定性。

b. 台灣經濟發展因AI產業的國際競爭力極端優勢,相對也產生產業高度集中與對外市場依賴(還包括能源)的高風險,因此面對的國際市場與秩序動亂可能衝擊與阻礙也會相形見大。

三、當前景氣循環變動趨勢的政策蘊含:

1. 上述論及的「結構性失衡」景氣循環衰退風險問題,其核心因素主要來自供給面。

a. 服務業生產力越發低於工業、製造業,問題當然源自產業長期發展的環境與機會差異。

b. 商業服務業裡行業別的榮衰差距,不斷擴大,根本上也是源自供給面因素。當消費者購買力與行為,或市場急速改變,只有足夠能力與資源進行研發改革的行業及其經營者才能迅速有效調適與因應。尤其,當網路科技、數位轉型成為創新必要條件,當消費者必須計較交易成本與效率時,大規模化與物聯網化才能真正實現有效的供給面改革。

2. 簡言之,廣大中小企業的對外投資與貿易,或國內中小微行號與商店的經營,絕對都需以數位轉型為核心的網路科技與商業模式改革創新。基於其本身規模與實力的限制,政府輔導協助建立例如「公共雲」與「共享平臺」就是供給面改革的典型範例。

壹、 綜合分析與預測

財團法人商業發展研究院(Commerce Development Research Institute),簡稱(商研院,CDRI)商業服務業景氣循環同行指標綜合指數(Coincidental Cyclical Composite Index for Service Industry,CCCIS)最新統計,於今(2026)年1月來到-0.2052個標準差,預測到今年7月會持續降到-0.2971個標準差。

本次指標系統呈現的今年1月CCCIS綜合指數,持續在部門別呈現不均衡復甦,尤有甚者,「旺者愈旺,衰者愈衰」。顯示,商業服務業景氣循環變動正遭逢前所未有的「產業結構失衡性」景氣衰退高度風險,可能無法單就一般的「總體經濟」採取抗衰對策,而需就產業別衰退差異特性,採取「量身定做」的產業、商業轉型升級的策略與模式。(參見圖片為景氣循環同行綜合指數趨勢與預測,與附表台灣商業服務業景氣循環同行指標綜合指數)